Impost sobre el carboni

Un impost sobre el carboni és un càrrec financer imposat al contingut de carboni dels combustibles fòssils. El seu objectiu principal és reduir les emissions de gasos d’efecte hivernacle fent més cars els combustibles fòssils. D’aquesta manera, anima les empreses i els consumidors a canviar cap a fonts d’energia més netes. L’impost s’aplica normalment en diversos punts de la cadena de subministrament, com ara la producció o la distribució. Els ingressos generats estan orientats a un propòsit. és a dir, el finançament de projectes d’energies renovables, la reducció d’altres impostos o la redistribució directa als ciutadans.

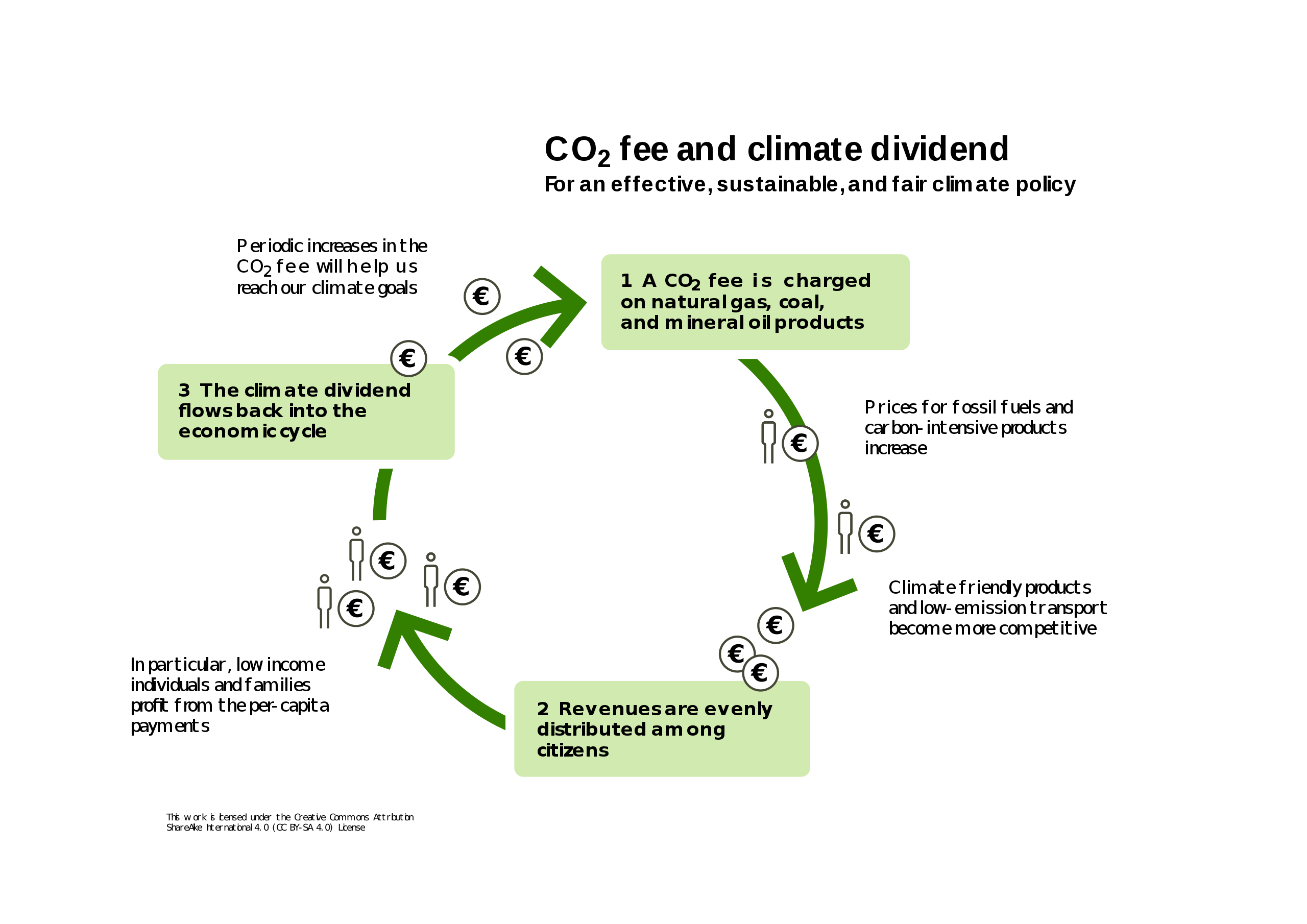

Comissió de carboni i dividends

El sistema de quotes i dividends de carboni, també conegut com a ingressos climàtics, imposa una taxa sobre el contingut de carboni dels combustibles fòssils. Després, redistribueix els ingressos a la població com a pagaments regulars. Aquest model pretén reduir les emissions, mantenint l’estabilitat econòmica. En retornar els ingressos directament als ciutadans, compensa l’augment del cost dels béns i serveis a causa de la taxa de carboni. A més, garanteix que les llars d’ingressos baixos/mitjans es beneficiïn o, almenys, arribin econòmicament. Aquest sistema s’ha implementat a diverses regions, incloent Canadà i Suïssa.

Diferències i beneficis

Ús d’ingressos:

Impost sobre el carboni: els ingressos es poden destinar a diferents necessitats o projectes governamentals.

Taxa de carboni i dividends: els ingressos es retornen directament als ciutadans, mantenint una posició de neutralitat en els ingressos.

Impacte econòmic:

Ambdós sistemes tenen com a objectiu reduir les emissions de carboni. Tot i així, l’enfocament del dividend ajuda a reduir les possibles càrregues econòmiques. Ofereix una compensació directa a les llars amb ingressos més baixos.

Implementació i eficàcia:

Impost sobre el carboni: és senzill, però pot enfrontar-se a la resistència pública. Això es deu als augments de costos percebuts sense benefici personal directe.

Taxa de carboni i dividends: és més probable que obtingui acceptació pública, perquè retorna fons als ciutadans. Compensant així l’augment de costos.

Conclusió

Tant l’impost sobre el carboni com els sistemes de quotes i dividends de carboni ofereixen mètodes viables per reduir les emissions de gasos d’efecte hivernacle. L’elecció entre ells depèn de consideracions econòmiques i socials. La quota de carboni i el dividend ofereix una solució més equitativa. Aborda una compensació directa de les llars per l’augment dels costos de vida a causa del preu del carboni.